W SYSTEMIE:

Przytrzymaj klawisz Ctrl, a następnie naciśnij klawisz F5 Powtórz tą akcję przynajmniej 3 krotnie

Jeśli ta opcja nie działa sprawdź:

Przytrzymaj klawisz Fn, a następnie naciśnij klawisz F5

Powtórz tą akcję przynajmniej 3 krotnie

W SYSTEMIE:

Dla przeglądarki safari:

Przytrzymaj klawisz Option + Cmd(Command), a następnie naciśnij klawisz E Powtórz tą akcję przynajmniej 3 krotnie

Dla przeglądarki chrome, firefox, opera, edge:

Przytrzymaj klawisz Cmd(Command) + Shift, a następnie naciśnij klawisz R Powtórz tą akcję przynajmniej 3 krotnie

W biznesie każdemu zdarza się popełniać błędy, nawet przy wystawianiu faktur. Nieprawidłowe dane, źle wprowadzone kwoty czy błędne stawki podatkowe to tylko niektóre z problemów, które mogą pojawić się na fakturach. Właśnie dlatego istnieje możliwość wystawienia faktury korygującej, aby szybko naprawić te niedociągnięcia.

Faktura korygująca to dokument księgowy wystawiany w celu poprawienia błędów lub zmian w fakturze pierwotnej. Zgodnie z przepisami prawa, każda faktura, która zawiera nieprawidłowe informacje, musi zostać skorygowana. Faktura korygująca może być wystawiona zarówno przez sprzedawcę, jak i nabywcę, w zależności od tego, która strona zauważy błąd.

Fakturę korygującą należy wystawić w sytuacjach, gdy konieczne jest poprawienie błędów lub zmiana danych na pierwotnej fakturze VAT. Może to dotyczyć zarówno pomyłek technicznych, jak i zmian wynikających z późniejszych okoliczności.

Najczęstsze przypadki, w których przedsiębiorca musi wystawić fakturę korygującą, to:

Wystawienie faktury korygującej jest obowiązkowe zawsze wtedy, gdy pierwotna faktura nie odzwierciedla poprawnych warunków transakcji. Dzięki temu przedsiębiorca może nie tylko naprawić błędy, ale również dostosować rozliczenia z urzędami skarbowymi i uniknąć potencjalnych problemów prawnych.

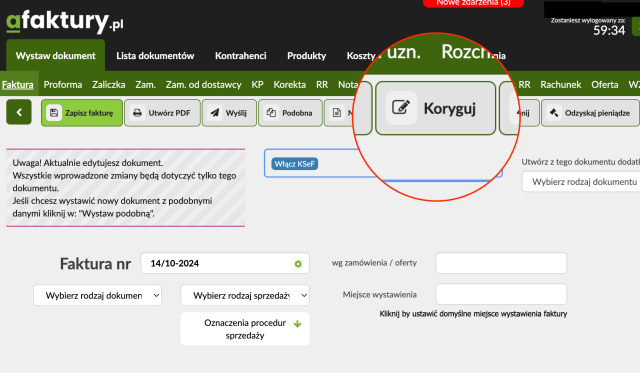

Korygowanie faktury w programie do wystawiania faktur, takim jak afaktury.pl, jest procesem szybkim i intuicyjnym. Poniżej znajdziesz krok po kroku, jak skorygować fakturę VAT, jeśli popełniono błąd lub zaszła konieczność wprowadzenia zmian:

Program automatycznie przenosi dane z pierwotnej faktury, dzięki czemu korekta jest łatwa i precyzyjna.

Wystawienie faktury korygującej nie zawsze jest konieczne, ale w wielu przypadkach może być obowiązkowe, szczególnie gdy mamy do czynienia z istotnymi zmianami w danych finansowych transakcji.

Przede wszystkim, faktura korygująca musi zostać wystawiona, gdy zachodzą zmiany w kwotach netto, brutto, stawkach VAT, a także w przypadku korekty ilości towarów lub usług. W sytuacji, gdy pierwotna faktura zawierała błąd w tych kluczowych elementach, niezbędne jest zastosowanie procedury korekty, aby dostosować dane do rzeczywistego stanu.

Przykładami sytuacji, w których musisz wystawić fakturę korygującą, są:

Jednak koryguj fakturę tylko w sytuacjach, gdzie wprowadzone zmiany wpływają na dane finansowe. W przypadku drobnych błędów, takich jak literówki w danych kontrahenta (np. błędny numer NIP czy adres), zamiast faktury korygującej można zastosować notę korygującą, która pozwala na poprawienie tych pomyłek bez wpływania na kwoty.

Faktura korygująca może być również potrzebna w sytuacjach, gdzie warunki umowy ulegają zmianie po wystawieniu pierwotnej faktury. Na przykład, jeśli klient negocjuje nowe warunki, takie jak opóźniona dostawa czy dodatkowe rabaty, faktura korygująca pozwala na dostosowanie dokumentacji do faktycznej transakcji.

Wymagania prawne dotyczące faktur korygujących w Polsce są regulowane przez ustawę o podatku od towarów i usług (VAT) oraz przepisy wykonawcze. Faktura korygująca musi być wystawiona w sytuacji, gdy pierwotna faktura zawiera błędy, takie jak nieprawidłowe dane kontrahenta, błędne ceny, czy stawki VAT.

Ważnym aspektem jest również termin zgłoszenia faktury korygującej do urzędów skarbowych. Korekta musi być ujęta w odpowiednich rozliczeniach podatkowych, a sprzedawca powinien mieć pewność, że faktura korygująca dotarła do nabywcy i została przez niego zaakceptowana.

Warto także zaznaczyć, że wprowadzenie przepisów dotyczących obniżenia podstawy opodatkowania czy zmiany w obiegu faktur korygujących przyczyniło się do uproszczenia procesu korekty faktur w praktyce. Przedsiębiorcy zyskali nowe narzędzia, które pozwalają na szybsze i bardziej efektywne zarządzanie dokumentacją podatkową