W SYSTEMIE:

Przytrzymaj klawisz Ctrl, a następnie naciśnij klawisz F5 Powtórz tą akcję przynajmniej 3 krotnie

Jeśli ta opcja nie działa sprawdź:

Przytrzymaj klawisz Fn, a następnie naciśnij klawisz F5

Powtórz tą akcję przynajmniej 3 krotnie

W SYSTEMIE:

Dla przeglądarki safari:

Przytrzymaj klawisz Option + Cmd(Command), a następnie naciśnij klawisz E Powtórz tą akcję przynajmniej 3 krotnie

Dla przeglądarki chrome, firefox, opera, edge:

Przytrzymaj klawisz Cmd(Command) + Shift, a następnie naciśnij klawisz R Powtórz tą akcję przynajmniej 3 krotnie

W świecie prowadzenia działalności gospodarczej szczegóły mają ogromne znaczenie. Jednym z takich szczegółów, które mogą mieć duży wpływ na Twoje finanse, jest status VAT Twojego kontrahenta.

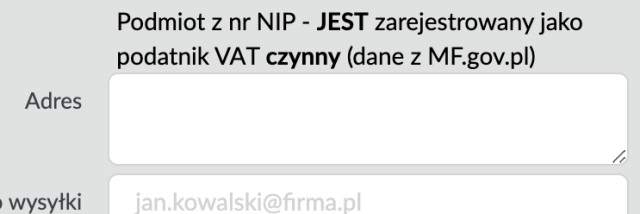

Czy wiesz, że wystawiając fakturę, powinieneś sprawdzić, czy Twój kontrahent jest czynnym płatnikiem VAT? Dlaczego to jest tak ważne i jak możesz łatwo zweryfikować tę informację w programie do wystawiania faktur afaktury.pl?

Każdy przedsiębiorca wie, że VAT (Podatek od Towarów i Usług) to jeden z kluczowych elementów systemu podatkowego w Polsce. Status VAT kontrahenta ma bezpośredni wpływ na to, jaką fakturę powinieneś wystawić i jakie będą tego konsekwencje podatkowe.

Jeśli wystawisz fakturę VAT dla kontrahenta, który nie jest czynnym płatnikiem VAT, może to prowadzić do problemów zarówno dla Ciebie, jak i dla Twojego klienta. Może to skutkować koniecznością korekty faktury, zwrotem podatku VAT, a nawet karami finansowymi od Urzędu Skarbowego.

Brak sprawdzenia statusu VAT kontrahenta może także wpłynąć na Twoje rozliczenia podatkowe. W przypadku błędnie wystawionej faktury, to Ty, jako wystawca, ponosisz odpowiedzialność za poprawność dokumentu. Dlatego regularne sprawdzanie, czy Twój kontrahent jest czynnym płatnikiem VAT, jest kluczowe.

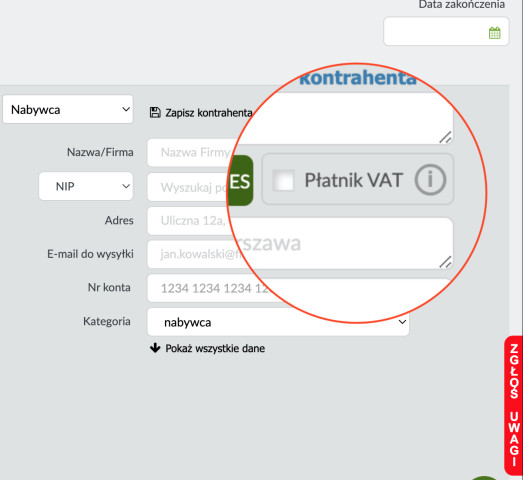

Funkcja „Płatnik VAT” w programie do wystawiania faktur to narzędzie, które pozwala w prosty sposób sprawdzić, czy Twój kontrahent jest czynnym płatnikiem VAT. Jest to istotne, aby upewnić się, że faktura, którą wystawiasz, jest zgodna z przepisami podatkowymi. Oto, jak skorzystać z tej funkcji krok po kroku:

Aby ułatwić przedsiębiorcom życie, program do fakturowania wprowadził funkcję, która pozwala szybko i łatwo zweryfikować, czy Twój kontrahent jest czynnym płatnikiem VAT. Oto jak możesz to zrobić:

Automatyzacja tego procesu w programie afaktury.pl oszczędza czas i zapewnia, że Twoje faktury są zgodne z obowiązującymi przepisami.

VAT, czyli Podatek od Towarów i Usług (Value Added Tax), to podatek pośredni, który jest nakładany na większość towarów i usług sprzedawanych w Polsce oraz w wielu innych krajach. Jest to podatek, który ostatecznie obciąża konsumenta końcowego, ale jest pobierany przez przedsiębiorców na różnych etapach łańcucha dostaw. Każdy przedsiębiorca, który jest zarejestrowany jako płatnik VAT, ma obowiązek doliczać ten podatek do ceny sprzedawanych towarów i usług, a następnie odprowadzać go do Urzędu Skarbowego.

W Polsce wyróżnia się dwa główne rodzaje płatników VAT:

To przedsiębiorca, który jest zarejestrowany w urzędzie skarbowym jako płatnik VAT i ma obowiązek doliczać VAT do sprzedawanych towarów i usług. Czynni płatnicy VAT mogą również odliczać VAT naliczony od zakupów związanych z prowadzoną działalnością gospodarczą, co pozwala na obniżenie kwoty podatku należnego do zapłaty.

To przedsiębiorca, który korzysta ze zwolnienia z VAT, co oznacza, że nie dolicza VAT do ceny swoich towarów i usług. Zwolnienie może wynikać z przepisów prawa (np. ze względu na rodzaj działalności) lub z tego, że przedsiębiorca nie przekracza określonego progu obrotów (aktualnie 200 000 zł rocznie). Tacy przedsiębiorcy nie mogą odliczać VAT-u od zakupów, co oznacza, że cały koszt zakupu, łącznie z VAT-em, obciąża ich firmę.

Decyzja o rejestracji jako czynny płatnik VAT niesie ze sobą zarówno korzyści, jak i pewne obowiązki, które warto dokładnie rozważyć przed podjęciem decyzji. Oto najważniejsze zalety i wady bycia czynnym płatnikiem VAT:

Zalety bycia czynnym płatnikiem VAT:

Wady bycia czynnym płatnikiem VAT:

Decyzja o rejestracji jako czynny płatnik VAT powinna być przemyślana w kontekście specyfiki działalności firmy, jej klientów oraz planów rozwoju. Ostateczny wybór zależy od tego, które korzyści i wady są najważniejsze dla danego przedsiębiorstwa.